Главная > Аналитика > Глобальный рынок > Рынок ИТ: итоги 2013 - прогноз 2014

| Глобальный ИТ-рынок завершил 2013 г. не самым лучшим образом. Сказались последствия торможения среднемирового роста экономики. На 2014 г. аналитики дают несколько более обнадеживающие прогнозы. ИТ-рынок должен существенно ускорить свой рост: с 0,4% до 3,2%.

Торможение среднемирового роста экономики в 2013 г. не замедлило сказаться и на динамике роста рынка информационных технологий. Если придерживаться классификации состава рынка ИТ, которую предлагает один из мировых лидеров ИТ-аналитики – агентство Gartner, то 2013 г. рынок окончил практически «в ноль» (+0,4%) и достиг объема $3,7 трлн. Спад по сегментам показали категории «Устройства» и «Телекоммуникационные услуги»: –1,4% и –0,5%, соответственно. В плюсе оказались «Системы для дата-центров» (+0,2%), «Корпоративное ПО» (+4,9%) и ИТ-услуги (+1,8%).

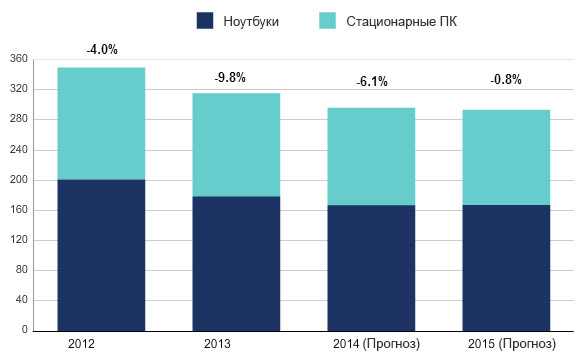

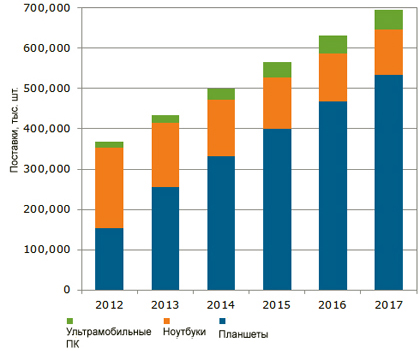

На 2014 г. аналитики дают более обнадеживающие прогнозы. ИТ-рынок должен существенно ускорить свой рост: с 0,4% до 3,2%. Повышательная динамика коснется всех сегментов, в первую очередь «Устройства» и «Корпоративное ПО». Спад в сегменте устройств По мнению аналитиков Gartner, на рынке устройств (куда входят персональные компьютеры, мобильные устройства и планшеты) глобальный спрос (в денежном выражении) в прошлом году сместился в сторону бюджетных товаров на базе OC Android. Хотя состоятельные клиенты никуда не делись и продолжали приобретать новинки из высокой ценовой категории, но переломить общий тренд в области мобильных устройств они так не смогли. Что касается персональных компьютеров, то в IDC считают, что 2013 г. оказался рекордным за всю историю наблюдений с 1994 г. Всего в мире было продано приблизительно 314,2 млн компьютеров против 350 млн в прошлом году. Причина тому – взросление сектора мобильных устройств и планшетов. Тренд замещения ими стационарных устройств для домашнего пользования налицо, как и набирающая силу тенденция их использования и для производственных целей. Персональные устройства, млн штук

Источник: IDC, 2014 Мобильные устройства, тыс. штук

Источник: DisplaySearch, 2014 Аналитики пребывают в пессимизме и не видят драйверов для роста сегмента ПК. В IDC полагают, что в 2014 г. поставки (в штучном выражении) снизятся еще на 3,8%. И далее, вплоть до 2017 г., объем спроса на ПК на мировом рынке составит чуть больше 300 млн шт. в год, и останется, по сути, на уровне 2014 г. По объему поставок ПК впервые в истории на первое место вышла компания Lenovo, которой на начало 2014 г. принадлежало 18,6% мирового рынка. Рынок устройств для дата-центров Сегмент «тяжелого железа» для ЦОДов практически топтался на месте и вырос всего на 0,2% с прогнозом увеличения на 2,3% в 2014 г. А в 2013 г. бизнес пытался сэкономить на серверах и системах хранения, всеми силами стараясь снизить капитальные расходы. Но такие «могучие» тренды, как повышение мобильности пользователей («мобилизация»), стремительный рост трафика и хранимых данных, а также бурное развитие «облачных» сервисов и вычислений in-memory должны, по самым скромным подсчетам, дать прирост этого сегмента по итогам 2014 г. на 2,3%. Это, в свою очередь, даст мощный толчок развитию ПО для ЦОДов и сервисов, которые могут быть предоставлены по «облачным» моделям. Но это все в будущем, а прошлый год был для рынка серверов не самым удачным. Аналитики утверждают, что этот сегмент так и не смог преодолеть планку в $50 млрд и в целом просел на 3-5%. Пятерка лидеров по выручке в сравнении с прошлым годом не изменилась. На призовых местах – IBM, HP и Dell (в пределах 25-30% каждый вендор). Остальные места, в зависимости от сегмента и времени, поочередно занимают Oracle и Cisco (4-5%). Надо отметить успех последней корпорации, которая стартовала на рынке серверов в 2009 г. и добилась столь высоких позиций. Рынок систем хранения данных в 2013 г. достиг $22,5 млрд, увеличившись по сравнению с 2012 г. на 1,4%, по данным Gartner. Средняя цена одного устройства выросла в 2013 г. на 5,1%, при этом стоимость за терабайт продолжила падение: пользователи переходят на крупные системы хранения данных. Лидером поставок осталась корпорация EMC, доля которой увеличилась на 3,7% и составила 34,3%, или $7,7 млрд. В число ведущих мировых производителей также вошли компании IBM ($2,8 млрд и 12,7%), NetApp2 ($2,7 млрд и 11,8%) и HP ($2,1 млрд и 9,2%). По прогнозам IDC, в 2017 г. будет продано хранилищ общим объемом данных в 138 экзабайт, из них 102 экзабайта придется на внешние системы хранения и 36 экзабайт – на внутренние. В денежном выражении расходы на промышленные системы хранения будут расти примерно на 4,1% в год и составят $42,5 млрд к 2017 г. ПО для корпоративных пользователей – самый динамичный сегмент Сегмент программного обеспечения для корпоративного использования достиг, по мнению Gartner, отметки в $320 млрд, что сделало его в 2013 г. самым динамичным – он показал рост в 4,9%. Ожидается, что в 2014 г. цифра вырастет на 6,9%. Драйвером такого роста стала конвергенция социальных, «облачных» и мобильных технологий. В этих условиях спрос на ПО класса CRM, управления базами данных (DBMSs), интеграционными средствами и управления данными стал рекордным.

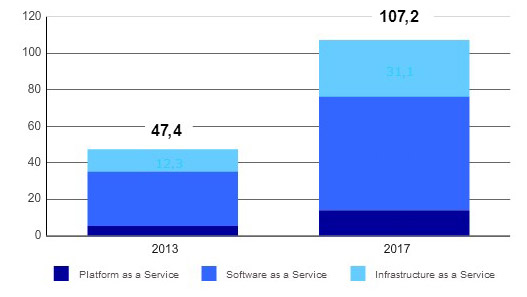

Одним из самых динамичных оказался сегмент CRM-систем, он подрос на 6,9% и достиг $20,5 млрд, что составляет почти 7% от всего объема ПО. Сегмент прикладного и ПО промежуточного уровня (Application Infrastructure and Middleware, AIM) примерно сохранил свою динамику с ростом 5,6% и объемом $21,5 млрд. Лидирующая тройка: IBM (30%), Oracle (15,3%) и Microsoft (5,0%). Среди относительно крупных сегментов рынка ПО, благодаря спросу со стороны развивающийся стран, в том числе и России, на первое место по динамике роста вышел сектор управления цепочками поставок (SCM and Procurement Software): $8,9 млрд и 7,3% роста. Лидирующая тройка: SAP (23,9%), Oracle (16,3%) и JDA Sofware (5,0%). Но расслабляться вендорам не дают разработчики Open Source. Очень часто в условиях кризиса ИТ-директора отдают предпочтение именно ему. Распространению свободного ПО способствуют и государственные органы, заменяющие решения Microsoft (и не только) на их Open Source-аналоги. ИТ-услуги перемещаются в облака Сектор ИТ-услуг продолжает оставаться крупнейшим сегментом ИТ-рынка (без учета телекоммуникационных услуг). Предполагается, что он достигнет объема $964 млрд в 2014 г., показав положительную динамику в 4,6 %. Однако главные точки роста, как ожидается, будут находится уже вне традиционных секторов – консалтинга, внедрения и технической поддержки. Спрос перемещается в предоставление облачных сервисов. Итоги 2013 г. и прогнозы роста услуг из публичных облаков, $млрд

Источник: IDC, 2014 Удобство использования, сокращение капитальных расходов, скорость развертывания и десятки других преимуществ становятся драйверами развития рынка публичных «облачных» услуг. Сдерживающим фактором, конечно же, в первую очередь являются вопросы информационной безопасности и требования регулирующих органов. Что касается ИТ-аутсорсинга, по оценкам экспертов, сектор продолжает показывать положительную динамику с годовым темпом роста до 3% и достиг в 2013 г. планки в $288 млрд. Этот вид услуг уже давно доказал свою эффективность и привлекательность, но тренд все тот же – перенос сервисов в «облачные» платформы. Ожидания на будущее У глобального ИТ-рынка существует значительный потенциал для дальнейшего роста, ограничиваемый лишь темпами выздоровления мировой экономики и степенью готовности потребителей инвестировать в инновации. Прогноз роста ИТ-рынка по сегментам

Источник: Gartner, 2014 Аналитическое агентство IDC, основываясь на опросах вендоров и ИТ-директоров по всему миру, выделила совокупность современных тенденций на ИТ-рынке, назвав ее «Третьей технологической платформой». Их комплексное воздействие позволяет аналитикам прогнозировать рост ИТ-рынка. В таблице ниже описан вклад некоторых из них в глобальный рынок.

Понятно, что всего аналитики учесть не могут. Первая половина 2014 г. оказалась весьма динамичной и непредсказуемой. Это и события вокруг Украины, и возможные санкции против России. Это и реакция Китая и Европейского Союза на несанкционированный сбор информации со стороны США. Все это может повлиять на объемы рынка. Но общий тренд един – технологии достигли уровня, когда каждому человеку на основе анализа исторического и текущего контекстов возможно предложить нечто персонифицированное. На очереди – достижение индивидуального подхода к каждому предпринимателю за счет использования «облачных» технологий. Компаниям нужны решения, которые будут учитывать их особенности и уникальные бизнес-процессы. И задача поставщиков решений – предложить заказчикам системы для управления бизнесом с учетом их оригинальных особенностей. http://www.cnews.ru/reviews/new/2013/articles/mirovoj_itrynok_razvivayushchiesya_strany_vernut_sebe_dvuznachnye/ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||